Финансовые показатели выручка и оборот часто путают, хотя их значение принципиально различается. Знание разницы между ними позволяет более точно оценивать эффективность бизнеса, планировать развитие и выявлять точки роста. Давайте разберёмся, что такое выручка и оборот, чем они отличаются и как их правильно анализировать.

Что такое выручка?

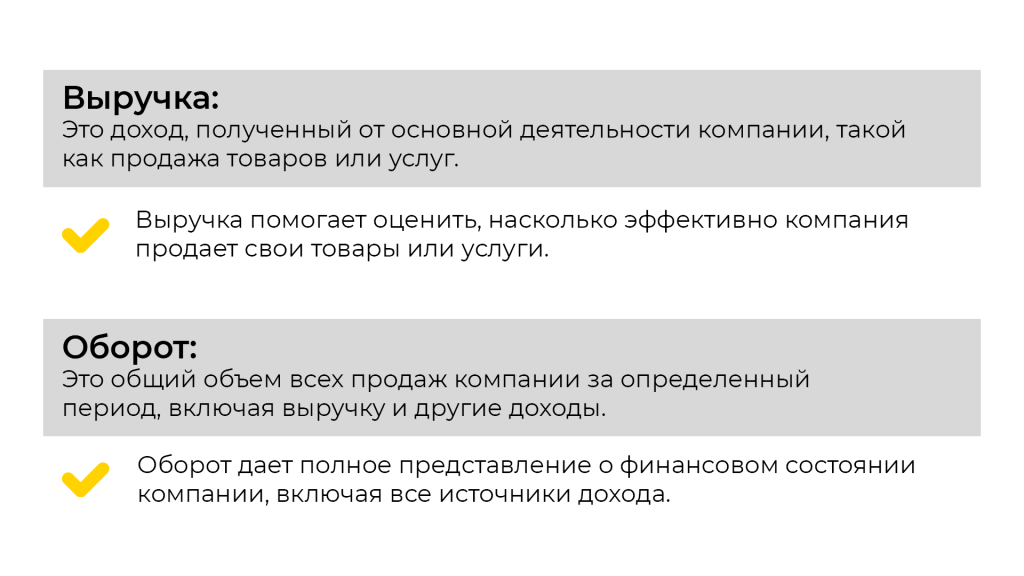

Это денежные поступления компании, полученные исключительно от продажи её товаров или услуг. Этот показатель отражает успешность основной деятельности.

Формула выручки:

Выручка=Количество проданных единиц×Цена за единицу

Что такое выручка?

Это денежные поступления компании, полученные исключительно от продажи её товаров или услуг. Этот показатель отражает успешность основной деятельности.

Формула выручки:

Выручка=Количество проданных единиц×Цена за единицу

Пример: Магазин продаёт 1 000 единиц товара по цене 500 рублей за штуку. Выручка составит:1 000×500=500 000 рублей.

| Товар | Цена за единицу (руб.) | Количество (шт.) | Выручка (руб.) |

| Товар А | 500 | 1000 | 500 000 |

| Товар Б | 300 | 2000 | 600 000 |

| Товар В | 1000 | 100 | 100 000 |

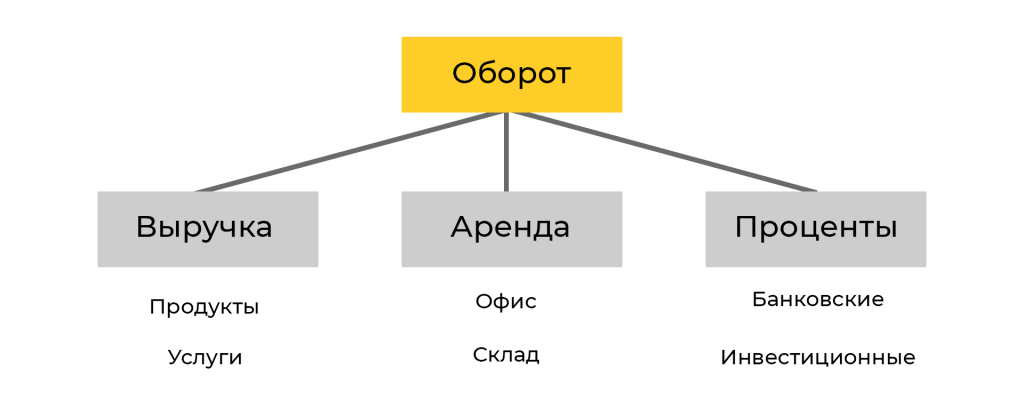

Что такое оборот?

Это более широкий показатель, включающий в себя все денежные потоки компании за определённый период.

Он может содержать:

Это более широкий показатель, включающий в себя все денежные потоки компании за определённый период.

Он может содержать:

Оборот=Выручка+Прочие доходы (аренда, проценты и т. д.)

Пример: Компания, помимо продажи товаров (500 000 рублей), сдала часть офиса в аренду (50 000 рублей) и получила проценты по вкладу (20 000 рублей). Общий оборот составит:500 000+50 000+20 000=570 000 рублей.

Ключевые отличия между выручкой и оборотом

| Показатель | Что включает | Пример | Назначение |

| Выручка | Только продажи | 500 000 рублей от продажи товаров | Оценка эффективности основной деятельности. |

|

Оборот |

Все денежные поступления |

570 000 рублей (выручка + аренда) | Анализ общей финансовой активности. |

Почему важно различать выручку и оборот?

Выручка показывает, насколько успешно продаются товары или услуги. Оборот помогает понять, как компания использует дополнительные источники дохода.

Для расчёта рентабельности продаж используют только выручку. Оборот может вводить в заблуждение, если не учитывать его состав.

Понимание структуры оборота позволяет найти точки роста: например, увеличить доход от аренды или улучшить основную деятельность.

Ошибки при работе с показателями

Выручку иногда ошибочно принимают за оборот, что может привести к неправильным расчётам рентабельности.

При анализе оборота важно учитывать все денежные поступления, чтобы оценить вклад каждого источника.

Для финансовых метрик, таких как рентабельность, используют выручку, а не весь оборот.

Примеры ошибок при расчёте финансовых показателей:

1) Неправильное определение выручки:

2) Игнорирование затратПример: Компания A не учла возвраты на сумму 50 000 рублей, что привело к завышению выручки на 10%.

3) Неправильный расчет рентабельностиПример: Компания B не учла переменные затраты в размере 30 000 рублей, что привело к ошибочному расчету прибыли.

Пример: Компания C использовала неверную формулу, что привело к занижению рентабельности на 5% при выручке 200 000 рублей.4) Ошибки в прогнозировании

5) Неправильное использование коэффициентовПример: Компания D переоценила будущие доходы на 100 000 рублей, что вызвало недостачу средств для покрытия расходов.

Как использовать выручку и оборот в анализеПример: Компания E сравнила свой коэффициент рентабельности 15% с отраслевым стандартом 20%, не учтя, что у них разные модели бизнеса. Это привело к неверной интерпретации финансового состояния на сумму 50 000 рублей.

Выручка помогает понять успешность основной деятельности.

Оборот даёт общую картину и позволяет оценить вклад разных видов поступлений.

На основе анализа выручки и оборота можно строить прогнозы роста и определять точки для оптимизации.

Пример: Компания обнаружила, что аренда даёт 10% от оборота. Это помогло выделить больше ресурсов на развитие этого направления.

Заключение

Выручка и оборот — это два взаимосвязанных, но разных показателя, которые помогают оценить финансовое состояние компании. Понимание их различий позволяет принимать более взвешенные решения, находить точки роста и эффективно управлять бизнесом.

Выручка и оборот — это два взаимосвязанных, но разных показателя, которые помогают оценить финансовое состояние компании. Понимание их различий позволяет принимать более взвешенные решения, находить точки роста и эффективно управлять бизнесом.

;'