ОДДС — это не просто сухая цифровая отчетность: в отличие от стандартной бухгалтерской отчетности, он дает руководителям реальную картину движения денег, помогая избегать кризисов и находить точки роста. Но что именно он показывает?

Грамотно составленный отчет открывает перед руководством несколько важных возможностей:

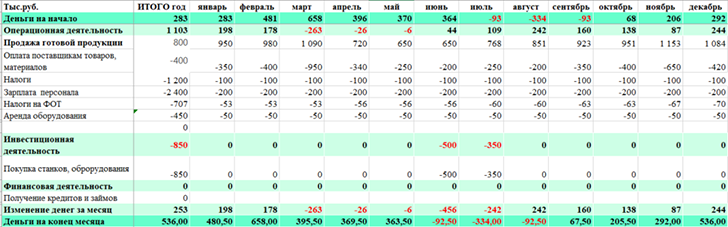

- Управление ликвидностью

.png") Предотвращает кассовые разрывы, позволяя заранее перераспределять средства или искать дополнительные источники финансирования.

Предотвращает кассовые разрывы, позволяя заранее перераспределять средства или искать дополнительные источники финансирования. - Прозрачность финансовых операций Четко разделяет потоки по видам деятельности. Это помогает понять, за счет чего компания живет и куда уходят деньги.

- Точное прогнозирование На основе исторических данных можно строить реалистичные сценарии, избегая ошибок в бюджетировании.

- Контроль за расходами Выявляет неэффективные траты и дисциплинирует подразделения, заставляя их обосновывать каждую статью затрат.

- Оценка инвестиционной привлекательности Показывает, есть ли у компании свободные средства для новых проектов или нужно привлекать заемный капитал.

Как планирование денежных потоков спасает бизнес

Без четкого плана движения денег даже прибыльная компания может столкнуться с нехваткой средств. Планирование помогает:

Какие показатели стоит отслеживать в ОДДС

Разница между поступлениями и выплатами. Отрицательное значение сигнализирует, что компания тратит больше, чем зарабатывает.

Показывает, генерирует ли основная деятельность достаточно денег. Если ОДП в минусе — бизнес-модель требует пересмотра.

Показывает, хватает ли компании денег, чтобы закрыть краткосрочные долги.

Остаток средств после всех обязательных платежей. Отражает, генерирует ли бизнес свободные деньги, которые можно направить на дивиденды, развитие или погашение долгов.

Какие проблемы решает ОДДС

Основные ограничения ОДДС

Не показывает прибыльность бизнеса

Не показывает прибыльность бизнеса

- Деньги ≠ прибыль: Компания может иметь положительный денежный поток, но работать в убыток (например, за счет кредитов или отсрочек платежей).

Что нужно дополнительно:

Отчет о прибылях и убытках (ОПиУ), чтобы видеть реальную доходность.

Не раскрывает эффективность использования ресурсовДенежный поток не отвечает на вопросы:

- Насколько эффективно работают активы?

- Какова рентабельность продаж (ROS) или инвестиций (ROI)?

- Есть ли перерасход в отдельных подразделениях?

Что нужно дополнительно:

Анализ рентабельности (маржинальность, оборачиваемость активов) на основе данных из ОПиУ и Управленческого баланса.

Не учитывает неденежные операции, например:

- Амортизация (хотя она влияет на налоги и себестоимость).

- Бартерные сделки.

- Переоценка активов.

Что нужно дополнительно:

Полный управленческий учет с учетом всех хозяйственных операций.

Не помогает понять доходность и окупаемость в долгосрочном стратегическом планировании:

- Перспективы роста бизнеса.

- Эффективность инвестиционных проектов (NPV, IRR).

- Влияние макроэкономических факторов.

Что нужно дополнительно:

Для комплексного управления бизнесом необходим "золотой треугольник" финансовой отчетности:

- Отчет о движении денежных средств – контроль ликвидности.

- Отчет о прибылях и убытках – оценка доходов и расходов, прибыльности.

- Управленческий баланс – анализ активов и обязательств.

Используйте финансовые модели для долгосрочного планирования или принятия решений по новым проектам.