Себестоимость — один из ключевых показателей, который определяет эффективность работы бизнеса. Это основа для формирования цен, управления затратами и повышения рентабельности. Разберем, что входит в состав себестоимости, какие существуют её виды и как можно её оптимизировать.

Что включает в себя себестоимость

Себестоимость — это сумма всех расходов, связанных с производством, хранением, продажей и доставкой продукции.

Этот показатель помогает компании:

Составляющие себестоимости включают:

Пример: Мебельная фабрика определила, что на сырье приходится 40% всех затрат, а на оплату труда — 25%. Это позволило скорректировать внутренние процессы и снизить издержки.Почему важно рассчитывать себестоимость

Грамотно рассчитанная себестоимость помогает:

Пример: Компания по доставке продуктов обнаружила, что на логистику уходит 18% себестоимости. Внедрение новой системы маршрутизации снизило эти затраты на 10%.Классификация себестоимости

1. Производственная себестоимость

Включает затраты, непосредственно связанные с производством: сырье, зарплаты рабочих, электроэнергия.

2. Цеховая себестоимость

Ограничивается расходами, связанными с функционированием производственного подразделения.

3. Полная себестоимость

Сюда добавляются затраты на сбыт, административные расходы и налоги.

| Параметр | Производственная себестоимость | Цеховая себестоимость | Полная себестоимость |

| Определение | Затраты на производство продукции (материалы, труд, накладные расходы) | Затраты, связанные с определенным цехом, включая затраты на оборудование, материалы и заработную плату | Все затраты, связанные с производством и продажей, включая производственные, административные и прочие расходы |

| Составляющие | Прямые материалы, прямой труд, переменные и фиксированные накладные расходы | Затраты на оборудование, зарплата работников цеха, амортизация, расходы на обслуживание | Производственные затраты + накладные (административные, сбытовые и т.д.) |

| Применение | Необходимо для анализа затрат на конкретную продукцию и определения цены | Используется для оценки эффективности работы каждого цеха и его вклада в общие затраты | Применяется для оценки общей рентабельности компании и ценовой политики |

| Цель расчета | Оптимизация производственных процессов и снижение издержек | Управление ресурсами и улучшение производительности цеха | Определение общей прибыльности и формирование бюджета |

| Примеры | Себестоимость производства одной единицы товара | Себестоимость продукции, произведенной в определенном цехе | Общая себестоимость бизнеса за определенный период, включая затраты на маркетинг и административные расходы |

Популярные методы расчёта себестоимости

1. Метод прямого счета

Этот метод предполагает простое суммирование всех затрат, связанных с производством конкретного товара или услуги.

Пример: Пекарня рассчитала себестоимость одной буханки хлеба: мука — 10 рублей, электричество — 5 рублей, зарплата пекарей — 8 рублей. Итоговая себестоимость составляет 23 рубля.

2. Нормативный метод

Использует установленные нормы расхода материалов и ресурсов. Отклонения между фактическими и нормативными данными помогают выявить проблемы.

Пример: Завод по производству мебели установил норму расхода дерева — 5 кубометров на 10 изделий. Анализ показал перерасход на 20%, что стало поводом для пересмотра технологических процессов.3. Попроцессный метод

Применяется на предприятиях с массовым производством, где себестоимость рассчитывается на каждом этапе.

Пример: На заводе металлургии затраты разделены на этапы: плавка, формовка, упаковка. Это позволяет контролировать эффективность каждого этапа.4. Позаказный метод

Этот метод используется при производстве по индивидуальным заказам. Себестоимость рассчитывается отдельно для каждого заказа.

Пример: Производитель дизайнерской мебели рассчитывает затраты на сырье, труд и транспортировку для каждого проекта.

| Метод | Преимущества | Недостатки | Идеален для |

| Прямой счет | Точная информация, простота | Трудоемкость, потребность в данных | Малые производства |

| Нормативный | Быстрая оценка, удобен для бюджета | Устаревание норм, отклонения затрат | Стандартные операции |

| Попроцессный | Удобен для массового производства | Низкая точность для индивидуальных изделий | Непрерывное производство |

| Позаказный | Точная себестоимость для каждого заказа | Сложность учета множества заказов | Заказные производства |

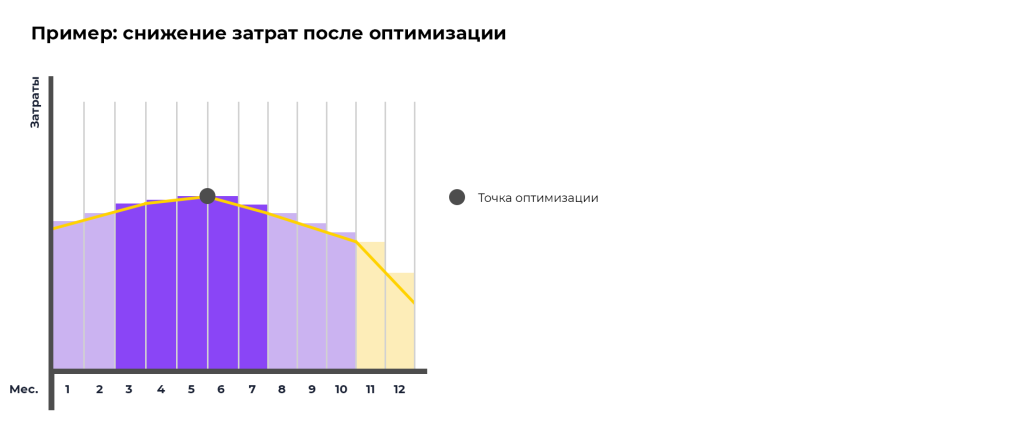

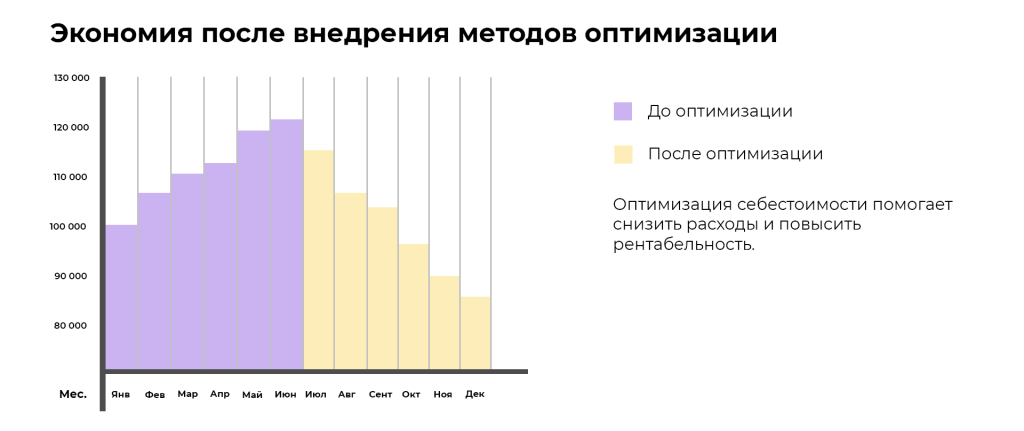

Оптимизация себестоимости: как сократить расходы

Выявите, какие статьи расходов составляют основную часть себестоимости, и найдите способы их оптимизации.

Пример: Ресторан пересмотрел меню, исключив блюда с высокой себестоимостью, что позволило снизить расходы на 12%.

Использование технологий может значительно сократить временные и денежные затраты.

Пример: Компания по сборке электроники установила роботизированные линии, что снизило расходы на производство на 15%.

Заключайте долгосрочные контракты с поставщиками или объединяйте закупки для снижения стоимости материалов.

Пример: Производитель упаковки договорился о скидках при закупке больших объемов, сократив затраты на 8%.

Контроль качества сырья и процессов помогает минимизировать потери.

Пример: Завод установил новые системы контроля, что позволило снизить уровень брака на 5%.

Заключение

Себестоимость — это основа для принятия управленческих решений. Грамотный подход к её расчету помогает бизнесу не только повышать рентабельность, но и оставаться конкурентоспособным. Используйте методы оптимизации, чтобы сократить издержки и достичь финансовых целей.

Себестоимость — это основа для принятия управленческих решений. Грамотный подход к её расчету помогает бизнесу не только повышать рентабельность, но и оставаться конкурентоспособным. Используйте методы оптимизации, чтобы сократить издержки и достичь финансовых целей.