Что такое издержки и зачем их учитывать?

Издержки — это все расходы компании на производство, реализацию и доставку товаров или услуг.От их правильного учета зависит:

● Установление корректной цены на продукт. Неверная оценка затрат может привести к убыткам или утрате конкурентоспособности.

● Планирование и прогнозирование. Анализ издержек помогает выявлять слабые места, планировать прибыль и определять направления для роста.

● Снижение налоговой нагрузки. Грамотное распределение издержек позволяет оптимизировать налогооблагаемую базу, что особенно важно для предприятий на упрощенной системе налогообложения.

Основные виды издержек

Издержки классифицируются по различным признакам. Разберем ключевые категории.

1. Постоянные и переменные издержки

● Постоянные издержки: затраты, которые не зависят от объема производства. Это аренда, амортизация оборудования, фиксированные коммунальные платежи.

● Переменные издержки: изменяются пропорционально объему выпуска продукции. Например, расходы на сырье, оплату труда рабочих, упаковку.

| Тип издержек | Описание | Примеры |

| Постоянные издержки | Издержки, которые не изменяются в зависимости от объема производства. | Аренда помещения |

| Зарплата административного персонала | ||

| Страховые взносы | ||

| Амортизация оборудования | ||

| Переменные издержки | Издержки, которые изменяются в зависимости от объема производства. | Сырьё и материалы |

| Оплата труда рабочих (сдельная) | ||

| Коммунальные услуги (в зависимости от потребления) | ||

| Транспортные расходы |

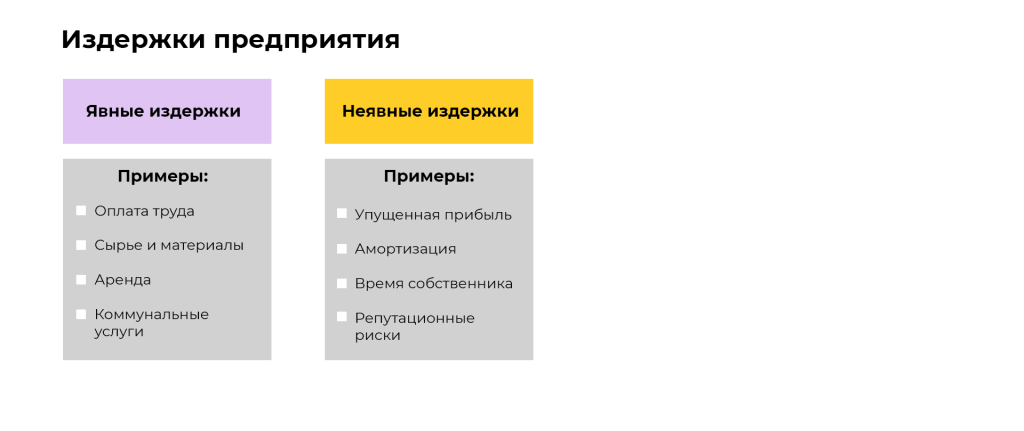

2. Явные и неявные издержки

● Явные издержки: расходы, которые фиксируются в бухгалтерском учете. Это платежи поставщикам, налоги, аренда.

● Неявные издержки: включают упущенную выгоду, например, доход от сдачи собственного помещения в аренду, если оно используется для нужд компании.

● Явные издержки: расходы, которые фиксируются в бухгалтерском учете. Это платежи поставщикам, налоги, аренда.

● Неявные издержки: включают упущенную выгоду, например, доход от сдачи собственного помещения в аренду, если оно используется для нужд компании.

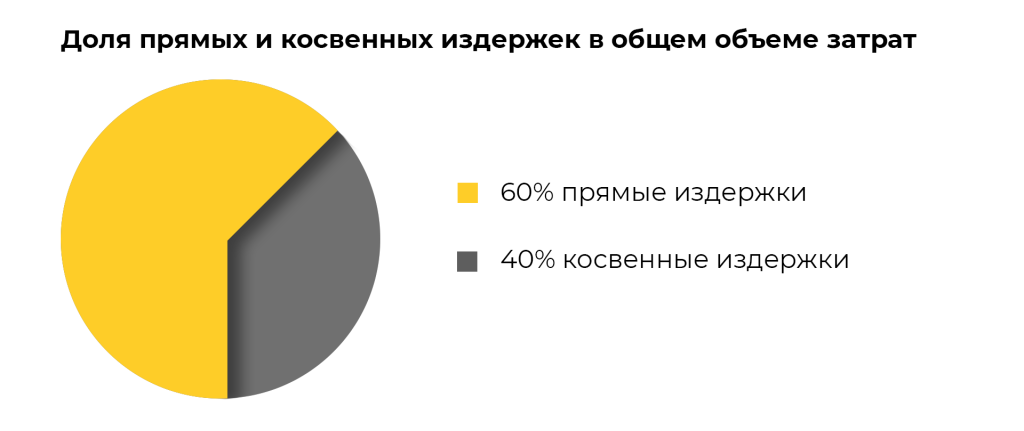

3. Прямые и косвенные издержки

● Прямые издержки: расходы, которые можно отнести на конкретный продукт (например, стоимость сырья для определенной модели продукции).

● Косвенные издержки: затраты, которые распределяются между несколькими продуктами или подразделениями (например, расходы на маркетинг).

● Прямые издержки: расходы, которые можно отнести на конкретный продукт (например, стоимость сырья для определенной модели продукции).

● Косвенные издержки: затраты, которые распределяются между несколькими продуктами или подразделениями (например, расходы на маркетинг).

4. Производственные и непроизводственные издержки

● Производственные издержки: связаны с изготовлением продукции (оплата труда рабочих, закупка материалов).

● Непроизводственные издержки: расходы на рекламу, логистику, обслуживание офисов.

5. Релевантные и нерелевантные издержки

● Релевантные издержки: влияют на принятие решений (например, дополнительные расходы на запуск новой линии производства).

● Нерелевантные издержки: не изменяются в зависимости от решений (амортизация оборудования).

6. Контролируемые и неконтролируемые издержки

● Контролируемые: зависят от действий менеджеров (расходы на закупку сырья, рекламу).

● Неконтролируемые: такие, как налоги или обязательные платежи.

● Производственные издержки: связаны с изготовлением продукции (оплата труда рабочих, закупка материалов).

● Непроизводственные издержки: расходы на рекламу, логистику, обслуживание офисов.

5. Релевантные и нерелевантные издержки

● Релевантные издержки: влияют на принятие решений (например, дополнительные расходы на запуск новой линии производства).

● Нерелевантные издержки: не изменяются в зависимости от решений (амортизация оборудования).

6. Контролируемые и неконтролируемые издержки

● Контролируемые: зависят от действий менеджеров (расходы на закупку сырья, рекламу).

● Неконтролируемые: такие, как налоги или обязательные платежи.

Как сократить издержки?

.

Одна компания из сферы розничной торговли провела анализ затрат и обнаружила, что значительная часть расходов идет на логистику. Внедрение автоматизированной системы управления поставками позволило сократить эти затраты на 20%. Дополнительно были пересмотрены условия работы с поставщиками, что привело к снижению цен на закупку сырья.

Понимание структуры издержек и их грамотное управление — ключ к повышению прибыльности компании. Постоянный анализ, оптимизация процессов и умение договариваться с партнерами помогут снизить расходы и увеличить рентабельность бизнеса.